Preguntas Frecuentes

Preguntas Frecuentes

PLANES DE SALUD OBAMACARE 2025

¿Qué es ObamaCare?

ObamaCare es el nombre común de la Ley de Cuidado de Salud a Bajo Precio (Affordable Care Act). Proporciona acceso a planes de salud accesibles con beneficios esenciales, como consultas médicas, hospitalización, medicamentos recetados, y más.

¿Cuándo es el período de inscripción abierta?

El período de inscripción abierta es del 1 de noviembre al 15 de enero de. Si te inscribes antes del 15 de diciembre, tu cobertura comenzará el 1 de enero del siguiente ano.

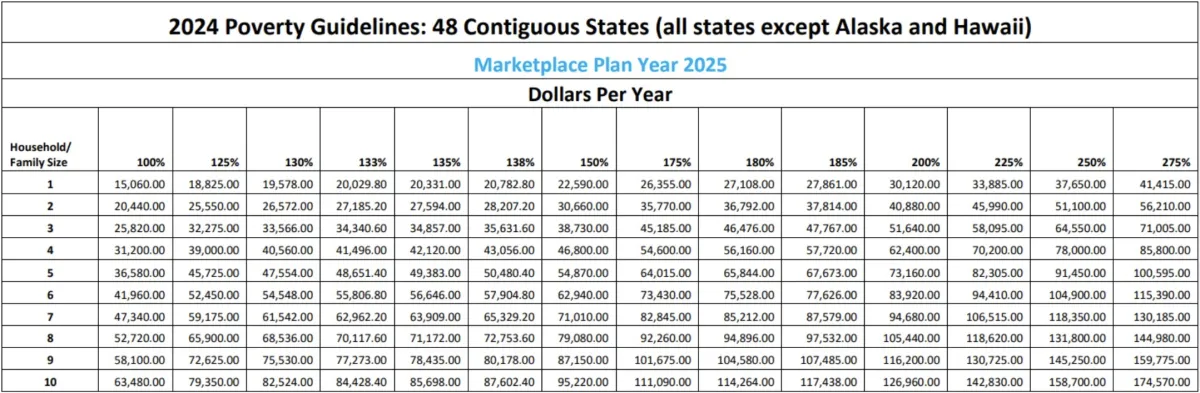

¿Cómo determino si califico para un subsidio?

Los subsidios se basan en tus ingresos y el tamaño de tu hogar. Si tus ingresos están entre el 100% y el 400% del nivel federal de pobreza (FPL), podrías calificar para ayuda financiera que reduce tus costos mensuales.

¿Qué documentos necesito para inscribirme?

Prueba de identidad (Permiso de trabajo, pasaporte, GreenCard, o un documento legal emitido por las oficinas de USCIS si es el caso de un proceso en curso).

Prueba de ingresos.

Información de tu hogar, como tamaño y dirección. ( Llenar aplicación)

Firma de autorización o consentimiento

¿Cómo puedo inscribirme?

Puedes inscribirte en línea a través de un agente autorizado.

¿Qué pasa si mis ingresos o mi situación cambian durante el año?

Si tienes cambios significativos en tus ingresos o situación familiar, debes reportarlos a tu agente administrador o Marketplace para ajustar tu subsidio o cobertura.

¿Que es la Prima?

Es el pago generado mes a mes por el periodo de un año o por el tiempo que tengas activa la póliza, este valor se obtiene en la cotización al momento de solicitar tu evaluación de cobertura

¿Que es el deducible?

Monto que pagas cada año por la mayoría de los servicios médicos o medicamentos elegibles antes de que tu plan de salud comience a compartir el costo de los servicios cubiertos.

¿Todo el cuidado preventivo está cubierto al 100 %?

Solo cierto cuidado preventivo está cubierto al 100% sin costo, pero para análisis especializados es importante evaluar los porcentajes, los examenes solicitados y mirar lo que la aseguradora cubren y los que le tocaría cubrir al usuario

Para más información sobre lo que realmente cubre , visite https://www.cuidadodesalud.gov/es/coverage/preventive-care-benefits/

¿Quién puede inscribirse en un plan de ObamaCare?

Cualquier persona que sea ciudadano de EE. UU. o residente legal puede inscribirse, siempre que no tenga acceso a un seguro de salud asequible a través de su empleador o Medicaid.

¿Qué pasa si pierdo el período de inscripción abierta?

Si pierdes la inscripción abierta, solo podrás inscribirte si calificas para un Período de Inscripción Especial debido a un evento de vida, como pérdida de cobertura, matrimonio, nacimiento de un hijo o mudanza.

¿Qué cubren los planes de ObamaCare?

Todos los planes incluyen los 10 beneficios esenciales, como:

Consultas preventivas y chequeos anuales.

Hospitalización.

Medicamentos recetados.

Maternidad y cuidado del recién nacido.

Salud mental y tratamiento por abuso de sustancias.

Servicios pediátricos, incluidos dentales y de visión.

¿Cuánto cuesta un plan de ObamaCare?

El costo varía según tu ingreso, ubicación, edad y el tipo de plan que elijas. Muchas personas califican para planes desde $0 al mes con subsidios.

¿Puedo mantener mi médico actual?

Depende del plan que elijas y si tu médico forma parte de la red del seguro. Puedes verificar esto al momento de inscribirte.

¿ObamaCare incluye cobertura dental y de visión?

La cobertura dental y de visión está incluida para niños. Los adultos pueden agregar cobertura dental o de visión como un complemento, dependiendo del plan.

¿ Que es el gasto máximo de bolsillo?

La cantidad máxima que usted paga durante el período de un año en caso de ser usada la poliza , antes de que su compañía de seguros comience a pagar el 100% por ciento del costo de todos los servicios de atención médica cubiertos.

¿Mi seguro cubre el servicio o tratamiento que mi doctor dice que es necesario?

No siempre. Los planes de salud pueden imponer criterio médico para determinar si un servicio o tratamiento es necesario. Sin embargo, si su reclamo es rechazado, tiene derecho a presentar una apelación.

¿ Que pasa si tengo un bebé, o si adopto tengo que esperar hasta el tiempo de inscripción?

No tiene que esperar hasta la inscripción para agregar al nuevo miembro de su familia a su plan, la mayoría de los planes proveen cobertura, y los bebés recién nacidos por los primeros 31 días, pero debe inscribir a su bebé

dentro de ese tiempo y pagar los costos adicionales si asi lo requiere

PLANES DE SALUD OBAMACARE 2025

¿Qué es ObamaCare?

ObamaCare es el nombre común de la Ley de Cuidado de Salud a Bajo Precio (Affordable Care Act). Proporciona acceso a planes de salud accesibles con beneficios esenciales, como consultas médicas, hospitalización, medicamentos recetados, y más.

¿Cuándo es el período de inscripción abierta?

El período de inscripción abierta es del 1 de noviembre al 15 de enero de. Si te inscribes antes del 15 de diciembre, tu cobertura comenzará el 1 de enero del siguiente ano.

¿Cómo determino si califico para un subsidio?

Los subsidios se basan en tus ingresos y el tamaño de tu hogar. Si tus ingresos están entre el 100% y el 400% del nivel federal de pobreza (FPL), podrías calificar para ayuda financiera que reduce tus costos mensuales.

¿Qué documentos necesito para inscribirme?

Prueba de identidad (Permiso de trabajo, pasaporte, GreenCard, o un documento legal emitido por las oficinas de USCIS si es el caso de un proceso en curso).

Prueba de ingresos.

Información de tu hogar, como tamaño y dirección. ( Llenar aplicación)

Firma de autorización o consentimiento

¿Cómo puedo inscribirme?

Puedes inscribirte en línea a través de un agente autorizado.

¿Qué pasa si mis ingresos o mi situación cambian durante el año?

Si tienes cambios significativos en tus ingresos o situación familiar, debes reportarlos a tu agente administrador o Marketplace para ajustar tu subsidio o cobertura.

¿Que es la Prima?

Es el pago generado mes a mes por el periodo de un año o por el tiempo que tengas activa la póliza, este valor se obtiene en la cotización al momento de solicitar tu evaluación de cobertura

¿Que es el deducible?

Monto que pagas cada año por la mayoría de los servicios médicos o medicamentos elegibles antes de que tu plan de salud comience a compartir el costo de los servicios cubiertos.

¿Todo el cuidado preventivo está cubierto al 100 %?

Solo cierto cuidado preventivo está cubierto al 100% sin costo, pero para análisis especializados es importante evaluar los porcentajes, los examenes solicitados y mirar lo que la aseguradora cubren y los que le tocaría cubrir al usuario

Para más información sobre lo que realmente cubre , visite https://www.cuidadodesalud.gov/es/coverage/preventive-care-benefits/

¿Quién puede inscribirse en un plan de ObamaCare?

Cualquier persona que sea ciudadano de EE. UU. o residente legal puede inscribirse, siempre que no tenga acceso a un seguro de salud asequible a través de su empleador o Medicaid.

¿Qué pasa si pierdo el período de inscripción abierta?

Si pierdes la inscripción abierta, solo podrás inscribirte si calificas para un Período de Inscripción Especial debido a un evento de vida, como pérdida de cobertura, matrimonio, nacimiento de un hijo o mudanza.

¿Qué cubren los planes de ObamaCare?

Todos los planes incluyen los 10 beneficios esenciales, como:

Consultas preventivas y chequeos anuales.

Hospitalización.

Medicamentos recetados.

Maternidad y cuidado del recién nacido.

Salud mental y tratamiento por abuso de sustancias.

Servicios pediátricos, incluidos dentales y de visión.

¿Cuánto cuesta un plan de ObamaCare?

El costo varía según tu ingreso, ubicación, edad y el tipo de plan que elijas. Muchas personas califican para planes desde $0 al mes con subsidios.

¿Puedo mantener mi médico actual?

Depende del plan que elijas y si tu médico forma parte de la red del seguro. Puedes verificar esto al momento de inscribirte.

¿ObamaCare incluye cobertura dental y de visión?

La cobertura dental y de visión está incluida para niños. Los adultos pueden agregar cobertura dental o de visión como un complemento, dependiendo del plan.

¿ Que es el gasto máximo de bolsillo?

La cantidad máxima que usted paga durante el período de un año en caso de ser usada la poliza , antes de que su compañía de seguros comience a pagar el 100% por ciento del costo de todos los servicios de atención médica cubiertos.

¿Mi seguro cubre el servicio o tratamiento que mi doctor dice que es necesario?

No siempre. Los planes de salud pueden imponer criterio médico para determinar si

un servicio o tratamiento es necesario. Sin embargo, si su reclamo es rechazado, tiene

derecho a presentar una apelación.

¿Que pasa si tengo un bebé, o si adopto tengo que esperar hasta el tiempo de inscripción?

No tiene que esperar hasta la inscripción para agregar al nuevo miembro de su familia a su plan, la mayoría de los planes proveen cobertura, y los bebés recién nacidos por los primeros 31 días, pero debe inscribir a su bebé

dentro de ese tiempo y pagar los costos adicionales si asi lo requiere

PLANES DE SEGUROS COMPLEMENTARIOS

¿Qué son los seguros complementarios?

Los seguros complementarios son pólizas adicionales diseñadas para cubrir gastos que tu seguro de salud principal no cubre por completo, como copagos, deducibles o servicios específicos.

¿Qué tipos de seguros complementarios existen?

Algunos de los tipos más comunes incluyen:

Seguro dental y de visión: Cubre limpiezas dentales, lentes, tratamientos dentales complejos, etc.

Seguro de accidentes: Proporciona pagos en efectivo por lesiones debido a accidentes.

Seguro de enfermedades graves: Ofrece un monto fijo si se te diagnostica una enfermedad grave como cáncer, ataque cardíaco o accidente cerebrovascular.

Seguro de hospitalización: Cubre costos adicionales asociados con estadías en el hospital.

Seguro de ingresos por discapacidad: Proporciona pagos regulares si no puedes trabajar debido a una lesión o enfermedad.

¿Cubre condiciones preexistentes?

Esto depende del tipo de seguro y del proveedor. Algunos seguros complementarios no cubren condiciones preexistentes, mientras que otros podrían incluirlas después de un período de espera.

¿El seguro complementario cubre medicamentos recetados?

Algunos planes incluyen cobertura para medicamentos, pero en general, no es su propósito principal. Es importante revisar los detalles del plan.

10. ¿Es obligatorio tener un seguro complementario?

No, los seguros complementarios son opcionales, pero pueden ser muy útiles para cubrir gastos inesperados y proteger tus finanzas.

12. ¿Cómo se recibe el pago de un seguro complementario?

Los seguros complementarios suelen pagar directamente al asegurado en efectivo o depósito bancario, en lugar de pagar a los proveedores médicos, es importante y requisito estar en el territorio nacional.

16. ¿Qué documento necesito para inscribirme en un seguro complementario?

Puedes inscribirte con:

Pasaporte, SSN, o un documento legal que te identifique

¿Quién necesita un seguro complementario?

Cualquier persona que desee minimizar gastos imprevistos relacionados con la salud, especialmente si:

Tienes altos deducibles en tu seguro principal.

Quieres cubrir costos adicionales, como tratamientos dentales, de visión o de hospitalización.

Buscas protección financiera para accidentes o enfermedades graves.

¿Cómo funcionan los seguros complementarios?

Estos seguros trabajan junto con tu póliza principal. Por ejemplo, si tienes un accidente y tu seguro principal no cubre todos los costos médicos, el seguro complementario puede ayudarte a pagar el resto o proporcionarte un beneficio en efectivo.

¿Cuánto cuesta un seguro complementario?

El costo varía según el tipo de plan, la cobertura que elijas y tu edad. Generalmente, los seguros complementarios son más asequibles que los seguros principales.

¿Qué beneficios ofrecen los seguros de accidentes?

Los seguros de accidentes proporcionan beneficios en efectivo para ayudar a cubrir:

Visitas a la sala de emergencias.

Hospitalización por lesiones.

Terapias físicas y equipos médicos necesarios después de un accidente.

¿Puedo usar el seguro complementario con cualquier proveedor médico?

Algunos planes ofrecen beneficios universales que puedes usar con cualquier proveedor. Otros pueden tener restricciones de red, dependiendo del proveedor del seguro.

¿Cómo puedo elegir el seguro complementario adecuado?

Evalúa tus necesidades personales, como el nivel de cobertura de tu seguro principal, tu presupuesto, y los riesgos que deseas mitigar. También puedes buscar la asesoría de un agente autorizado.

¿Qué sucede si nunca utilizo el seguro complementario?

Los seguros complementarios no reembolsan las primas si no los utilizas, pero te brindan tranquilidad al saber que estás protegido/a contra gastos inesperados.

¿El seguro complementario me cubre a nivel Nacional?

Si, el seguro cubre a nivel nacional dentro de los Estados Unidos, y en algunos casos fuera del territorio nacional, pero es importante verificar la cobertura del plan seleccionado y las condiciones aplicadas

PLANES DE SEGUROS COMPLEMENTARIOS

¿Qué son los seguros complementarios?

Los seguros complementarios son pólizas adicionales diseñadas para cubrir gastos que tu seguro de salud principal no cubre por completo, como copagos, deducibles o servicios específicos.

¿Qué tipos de seguros complementarios existen?

Algunos de los tipos más comunes incluyen:

Seguro dental y de visión: Cubre limpiezas dentales, lentes, tratamientos dentales complejos, etc.

Seguro de accidentes: Proporciona pagos en efectivo por lesiones debido a accidentes.

Seguro de enfermedades graves: Ofrece un monto fijo si se te diagnostica una enfermedad grave como cáncer, ataque cardíaco o accidente cerebrovascular.

Seguro de hospitalización: Cubre costos adicionales asociados con estadías en el hospital.

Seguro de ingresos por discapacidad: Proporciona pagos regulares si no puedes trabajar debido a una lesión o enfermedad.

¿Cubre condiciones preexistentes?

Esto depende del tipo de seguro y del proveedor. Algunos seguros complementarios no cubren condiciones preexistentes, mientras que otros podrían incluirlas después de un período de espera.

¿El seguro complementario cubre medicamentos recetados?

Algunos planes incluyen cobertura para medicamentos, pero en general, no es su propósito principal. Es importante revisar los detalles del plan.

¿Es obligatorio tener un seguro complementario?

No, los seguros complementarios son opcionales, pero pueden ser muy útiles para cubrir gastos inesperados y proteger tus finanzas.

¿Cómo se recibe el pago de un seguro complementario?

Los seguros complementarios suelen pagar directamente al asegurado en efectivo o depósito bancario, en lugar de pagar a los proveedores médicos, es importante y requisito estar en el territorio nacional.

¿Qué documento necesito para inscribirme en un seguro complementario?

Puedes inscribirte con:

Pasaporte, SSN, o un documento legal que te identifique

¿Quién necesita un seguro complementario?

Cualquier persona que desee minimizar gastos imprevistos relacionados con la salud, especialmente si:

Tienes altos deducibles en tu seguro principal.

Quieres cubrir costos adicionales, como tratamientos dentales, de visión o de hospitalización.

Buscas protección financiera para accidentes o enfermedades graves.

¿Cómo funcionan los seguros complementarios?

Estos seguros trabajan junto con tu póliza principal. Por ejemplo, si tienes un accidente y tu seguro principal no cubre todos los costos médicos, el seguro complementario puede ayudarte a pagar el resto o proporcionarte un beneficio en efectivo.

¿Cuánto cuesta un seguro complementario?

El costo varía según el tipo de plan, la cobertura que elijas y tu edad. Generalmente, los seguros complementarios son más asequibles que los seguros principales.

¿Qué beneficios ofrecen los seguros de accidentes?

Los seguros de accidentes proporcionan beneficios en efectivo para ayudar a cubrir:

Visitas a la sala de emergencias.

Hospitalización por lesiones.

Terapias físicas y equipos médicos necesarios después de un accidente.

¿Puedo usar el seguro complementario con cualquier proveedor médico?

Algunos planes ofrecen beneficios universales que puedes usar con cualquier proveedor. Otros pueden tener restricciones de red, dependiendo del proveedor del seguro.

¿Cómo puedo elegir el seguro complementario adecuado?

Evalúa tus necesidades personales, como el nivel de cobertura de tu seguro principal, tu presupuesto, y los riesgos que deseas mitigar. También puedes buscar la asesoría de un agente autorizado.

¿Qué sucede si nunca utilizo el seguro complementario?

Los seguros complementarios no reembolsan las primas si no los utilizas, pero te brindan tranquilidad al saber que estás protegido/a contra gastos inesperados.

¿El seguro complementario me cubre a nivel Nacional?

Si, el seguro cubre a nivel nacional dentro de los Estados Unidos, y en algunos casos fuera del territorio nacional, pero es importante verificar la cobertura del plan seleccionado y las condiciones aplicadas

PREGUNTAS GENERALES

¿ Que tipo de seguro de salud hay en EE.UU ?

Los seguros médicos se dividen en:

seguros de salud privados

Segurois de salud públicos.

El seguro de salud público se otorga mediante: Medicare, Medicaid y CHIP (este último es un seguro médico para niños menores de 19 años). Estos pueden tener un precio bajo o incluso pueden ser seguro médico gratis.

¿ Que tipos de seguros de salud publico existen en EE.UU?

Medicaid para adultos. …

Medicaid y CHIP (Programa de Seguro Médico para Niños) …

Seguridad Social y Medicare. …

Recursos adicionales de incapacidad de ayuda para pagar gastos médicos.

complementarios ( Vision; Dental; Accidentes) entre otros

¿Tienes otra pregunta?

PREGUNTAS GENERALES

¿ Que tipo de seguro de salud hay en EE.UU ?

Los seguros médicos se dividen en:

seguros de salud privados

Segurois de salud públicos.

El seguro de salud público se otorga mediante: Medicare, Medicaid y CHIP (este último es un seguro médico para niños menores de 19 años). Estos pueden tener un precio bajo o incluso pueden ser seguro médico gratis.

¿ Que tipos de seguros de salud publico existen en EE.UU?

Medicaid para adultos. …

Medicaid y CHIP (Programa de Seguro Médico para Niños) …

Seguridad Social y Medicare. …

Recursos adicionales de incapacidad de ayuda para pagar gastos médicos.

complementarios ( Vision; Dental; Accidentes) entre otros

¿Tienes otra pregunta?

CONTACT INFORMATION

Address

20630 Magnolia Ranch Road, Colfax TX 95713

PARA CONOCER MÁS SOBRE NUESTROS SERVICIOS

¡NO DUDE EN CONTACTARNOS!

CONTACT INFORMATION

Address

20630 Magnolia Ranch Road, Colfax TX 95713

PARA CONOCER MÁS SOBRE NUESTROS SERVICIOS

¡NO DUDE EN CONTACTARNOS!

© Copyright | MJALLSAFE. 2025. All Rights Reserved.

© Copyright | MJALLSAFE. 2025. All Rights Reserved.

Made with Elipzo Solutions